友情链接:

债券交易员曾经很难预测美联储会把利率提高到何种程度,但他们发现利率下降也同样令人烦恼。

* **放大收益:**杠杆效应可以显着放大投资者的收益,即使是较小的市场波动。

TCW Group Inc.的全球利率联席主管Jamie Patton确信,即便宽松政策迅速出台,力度也不够大,美国短期国债仍有足够的空间继续上涨。“美联储将不得不以比市场预期更快、更激进的速度降息,”她表示。

摩根大通资产管理公司的Bob Michele持不同看法。他认为,随着经济持续增长(尽管速度有所放缓),债券市场已经走在美联储前面太远了。因此,他更青睐利息更高的公司债券,而不是美国国债。

美联储降息在即,美债“先涨为敬”

美联储在9月18日的会议上开始降息几乎已成定局,这将是自2020年以来的首次降息。仅这一前景就已经导致债券价格大幅飙升,因为交易员们试图抢在降息之前采取行动,这带来了市场再次被疫情后经济颠覆的风险。而疫情后美国经济的韧性一直令美联储和华尔街的预测者感到惊讶。

上周五,美国劳工部的就业报告凸显了前景的不确定性。8月份,就业人数以14.2万人的速度增长,低于预期,创下自2020年年中以来最弱的三个月就业增长。但经济放缓的幅度还不足以改变对美联储未来几个月放松政策的速度和幅度的预期。

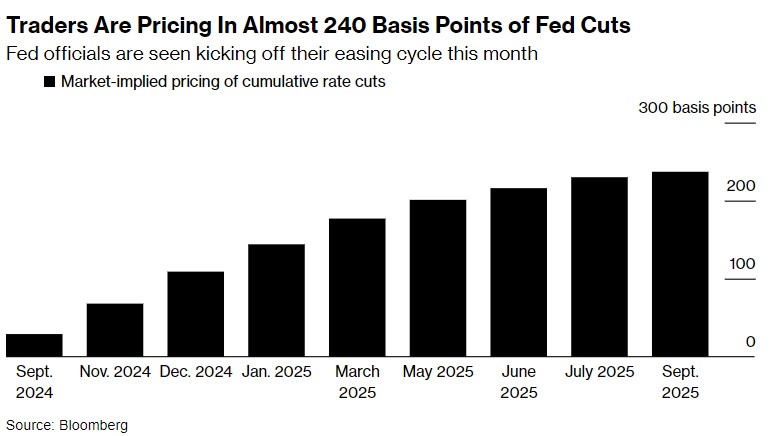

交易员预计美联储将降息近240个基点

交易员们仍然认为,美联储本月降息25个基点的可能性最大,不过花旗和其他一些银行的交易员押注降息50个基点。美联储目前的目标利率在5.25%至5.5%之间。从掉期市场的价格来看,到2025年中期,利率将降至3%左右,大致在被视为对经济增长中性的水平附近。

政策前景难料,美债涨势面临风险

但自疫情以来,美联储的行动一再让交易员措手不及。他们曾预计通胀飙升将是短暂的,因此低估了利率会升到多高。然后,他们过早地押注美联储准备转向降息,结果遭受了新一轮的打击。

这引发了一些关于债券价格是否再次上涨过快的质疑。与美联储关键政策利率密切相关的两年期美国国债收益率已从4月底的逾5%跌至3.7%左右——足以反映美联储五次会议各降息25个基点的预期。更低的借贷成本也影响到了公司债券和股票价格,在美联储不采取任何行动的情况下缓解了金融状况。

“美联储需要降息,我们都知道这一点,但问题是降息的速度,”先锋高级投资组合经理John Madziyire表示。该公司管理着9.7万亿美元的资产。他表示,自近期债券市场上涨以来,他的公司对债市采取了“策略性做空倾向”。

他表示:“如果美联储变得激进,开始降息50个基点,使金融环境更加宽松,那么我们就有可能再次出现通胀加速。”

不过,到目前为止,通胀一直朝着正确的方向发展:经济学家预测定于周三公布的8月份消费者价格指数(CPI)同比上涨2.6%,这将是自2021年以来的最小增幅。在9月17日至18日的会议之前,美联储官员几乎不会给出新的指引,因为他们正处于传统缄默期。

目前,经济学家大多预测美国经济将避免萎缩,这使得美国股市保持在历史高点附近,尽管最近出现了下滑。

摩根大通的全球固定收益首席投资官Michele预计,美联储最终只需要将基准利率下调75至125个基点,这与1990年代中期的情况类似。当时,即使在美联储将利率翻倍至6%之后,经济仍在继续扩张,美联储随后仅小幅下调利率。

他表示:“我们唯一能达成共识的软着陆是 1995 年。我发现当时与现在有很多相似之处。”

Nuveen的首席投资官Saira Malik也对市场领先美联储的程度表示怀疑。美国国债在过去四个月上涨,创下自2021年以来最长的连涨纪录,当时美联储还没有开始加息。

但她认为,市场可能会有些失望。她表示:“美联储的降息速度将放缓,而不是加快,因为美国经济并未处于衰退的边缘。”她预计,10年期美国国债收益率可能会从目前的3.7%左右回升至4%。“美国国债走得有点太远、太快了。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069广西股票配资

热点资讯